I. İpotek Nedir?

İpotek, mevcut veya henüz doğmamış olmakla birlikte ileride doğması muhtemel olan bir alacağı teminat altına almak için kurulan bir taşınmaz rehni türüdür. Şarta bağlı veya şartsız, belirli veya belirsiz alacaklar ipotekle teminat altına alınabilmektedir.

İpotekle teminat altına alınacak alacak, bir para alacağı olabileceği gibi para dışında bir yapma veya yapmama edimi de olabilmektedir. Bir alacağı temin etmek üzere kurulan ipotek, ilişkisinde alacak ipotekten bağımsız olup alacağın varlığını belgelememektedir.

İpotek, alacaklıya borç ödenmediğinde taşınmazın paraya çevrilmesini talep etme yetkisi vermektedir. Taşınmaz rehninin bir türü olan ipotekle, diğer taşınmaz rehni türleri olan ipotekli borç senedi ve irat senedinden farklı olarak taşınmazın değerini tedavül ettirme amacı bulunmamaktadır.

İpotek, asıl borca bağlı feri bir alacaktır. İpoteğin dayanağı hukuki sebep, kanundan, ölüme bağlı tasarruftan ya da taraflar arasında yapılacak iradi bir sözleşmeden kaynaklanabilmektedir. Alacak ilişkisi devam ettiği müddetçe ipotek devam edebilmektedir. Asıl alacak sona erince ipotekli taşınmazın maliki, alacaklıdan ipoteği terkin ettirmesini isteyebilmektedir. Eğer ki alacaklı terkin etmezse, ipoteğin fekki davası açarak terkin ettirebilmektedir.

İpotek mevcut bir alacak için kurulmuşsa, alacağın geçerli olması gerekmektedir. Alacak doğmamışsa veya batılsa tescil edilse de hüküm ifade etmemektedir. Bu sebeple paraya çevirme yetkisi vermez. Geçersiz bir alacak için ipotek kurulursa yapılan tescil yolsuz tescil olmaktadır ve düzeltilmesi istenebilmektedir.

Kıymetli evraka bağlanamayan bir rehin hakkıdır. Ayrıca ipoteğe konu olacak taşınmazın, borçlunun mülkiyetinde bulunması gerekmemektedir. İpotek kurulduğu anda verilen ipotek belgesi bir delil olup, kıymetli evrak değildir. İpoteğin kurulması için ipotek belgesinin düzenlenmesi şart değildir. İpotek tescille doğmaktadır.

Borçlu, kendi taşınmazını alacaklısına ipotek edebilmektedir. Bu durumda borçtan dolayı kişisel olarak, sınırsız sorumlu olmaktadır. Alacaklı taşınmazı paraya çevirerek alacağının tamamını satım parasından elde edemezse, borçlusunun mal varlığındaki diğer kıymetleri haciz yoluyla takip edebilmektedir.

II. İpoteğin Kapsamı

İpotek;

- Taşınmazı,

- Bütünleyici parçalarını,

- Eklentilerini kapsamaktadır.

İpotek alacaklısı, ipoteğin paraya çevrilmesi için takibe girişmişse takip tarihinden taşınmazın paraya çevrilmesi tarihine kadar işleyecek taşınmazın kira bedellerinin de alacaklıya ödenmesi gerekmektedir. Eğer ki riziko gerçekleşirse sigorta tazminatı da ipoteğin kapsamındadır ve alacaklıya ödenmelidir.

Ayrıca taşınmaz kamulaştırılırsa, kamulaştırma bedelinin de ipotek alacaklısına ödenmesi gerekmektedir.

III. İpotek Çeşitleri

1. İradi İpotek

Hukuki sebebi, taraflar arasında iradi olarak yapılan ipotek sözleşmesine dayalı ipoteğe iradi ipotek denmektedir. Borçlunun ölüme bağlı tasarrufuna istinaden tapu kütüğüne yapılaan tescille ortaya çıkan ipotek de iradi ipotektir.

2. Kanuni İpotek

Hukuki sebebin kanundan kaynaklandığı ipoteklere kanuni ipotek denmektedir. İpotek hakkı doğrudan doğruya kanun hükmünden doğuyorsa ipoteğin tapu siciline tescili kurucu değil, bildirici niteliktedir.

3. Anapara İpoteği

İpotek alacağın miktarının belli olması halinde, anapara ipoteği söz konusudur. Anapara ipoteğinde, taşınmazın güvence altına aldığı kesin alacak miktarı tapu kütüğüne tescil edilmektedir. Ve tapu sicilinde yazılan miktarın üzerin çıksa bile; takip masrafları ve faizler gibi yan alacaklar da güvencenin kapsamı içerisinde değerlendirilmektedir.

4. Üst Sınır İpoteği

Üst sınır ipoteği, istisnaidir. İpotek tescil edilirken alacağın miktarı tam olarak belirli olmadığı hallerde üst sınır ipoteği kurulmaktadır. Rehnin kurulduğu anda henüz doğmamış olan veya ileride doğacağı zaman tutarının ne olacağı bilinmeyen bir alacağın taşınmaz rehni ile temin edilebilmesi için üst tutar rehnin kuruluş senedinde belirtilmekte ve tapu kütüğüne tescil edilmektedir.

Taraflarca kararlaştırılan ve tapu kütüğüne tescil edilen miktar, ipotekli alacaklının bütün alacak kalemleri için bir güvence teşkil etmektedir. Bu miktarı aşan anapara, takip giderleri, temerrüt faizi, anapara faizi gibi ferileri teminat altına almamaktadır. Bu giderler, adi alacak olarak sayılmaktadır.

5. Yabancı Para İpoteği

Kural, Türk Lirası üzerinden ipotek tesis edilmesidir. Fakat istisnai olarak belirli şartlarda yabancı para ile de ipotek tesis edilebilmektedir. Türk Medeni Kanunu’nun 851’inci maddesinde; “Yurt içinde veya dışında faaliyette bulunan kredi kuruluşlarınca yabancı para üzerinden veya yabancı para ölçüsü ile verilen kredileri güvence altına almak için yabancı para üzerinden taşınmaz rehni kurulabilir. Bu hâlde her derecenin ifade ettiği miktar, rehin konusu alacağın tespit edildiği para türü üzerinden gösterilir. Ancak, aynı derecede birden fazla para türü kullanılarak rehin kurulamaz.” hükmüne yer verilmiştir.

Yabancı para üzerinden veya yabancı para ölçüsünde verilen bir kredinin teminatı için sadece yabancı para ipoteği tesis edilebilmektedir. Ayrıca sadece yurtiçi veya yurtdışında faaliyette bulunan bir kredi kuruluşunca verilen krediler için yabancı para ipoteği tesis edilebilmektedir.

6. Müşterek veya Paylı İpotek

Türk Medeni Kanunu’nun 855’inci maddesinde; “Birden çok taşınmazın aynı borç için rehnedilmesi, taşınmazların aynı malike veya borçtan müteselsilen sorumlu olan maliklere ait olmalarına bağlıdır. Aynı alacak için birden çok taşınmazın rehnedildiği diğer hâllerde, her taşınmazın alacağın ne miktarı için güvence oluşturduğu rehin kurulurken belirtilir.” hükmüne yer verilmiştir.

Bir alacak için birden fazla taşınmazın ipotek edilmesi 2 durumda mümkündür.

- Birincisi, taşınmazların aynı malike veya borçtan müteselsilen sorumlu olan maliklere ait olması gerekmektedir. Bu durum, müşterek ipotektir.

- İkincisi ise her taşınmazın alacağın ne kadarlık miktarı için güvence oluşturduğunun belirtilmesidir. Bu da paylı ipotektir.

7. Üçüncü Kişi Tarafından Verilen İpotek

Üçüncü bir kişi, borçlunun borcu için kendi mülkiyetindeki taşınmaz üzerinde ipotek tesis edebilmektedir. İpoteğe konu taşınmaz, borçlunun mülkiyetinde olmaz zorunda değildir. Fakat bu kişilerin;

- İpotek vermeye ehliyetinin bulunması,

- İpotek vermelerinin yasaklanmamış olması gerekmektedir.

Üçüncü kişi tarafından verilen ipoteklerde, üçüncü kişinin şahsi sorumluluğu doğmamaktadır. İpoteğin paraya çevrilmesinden tahsil edilemeyen alacak miktarı, üçüncü kişiden tahsil edilememektedir.

8. Süreli İpotek

Taraflar, sözleşme özgürlüğü uyarınca ipoteği belirli bir süreye bağlı olarak kurabilmektedir. İpotek sözleşmesine koyacakları bir süre kaydı ile teminat kapsamını zaman bakımından sınırlarlar.

Süreli olarak kurulmuşsa, sürenin bitiminden itibaren otuz gün içinde ipotekli taşınmaz üzerinde ipoteğin paraya çevrilmesi yoluyla takip yapıldığına dair şerhin konulmaması halinde ipotek, malikin talebiyle tapu müdürlüğünce terkin edilmektedir. İpotek alacaklısı, sürenin bitiminden itibaren 30 gün içerisinde icraya girişmeli ve tapuya şerh koydurmalıdır.

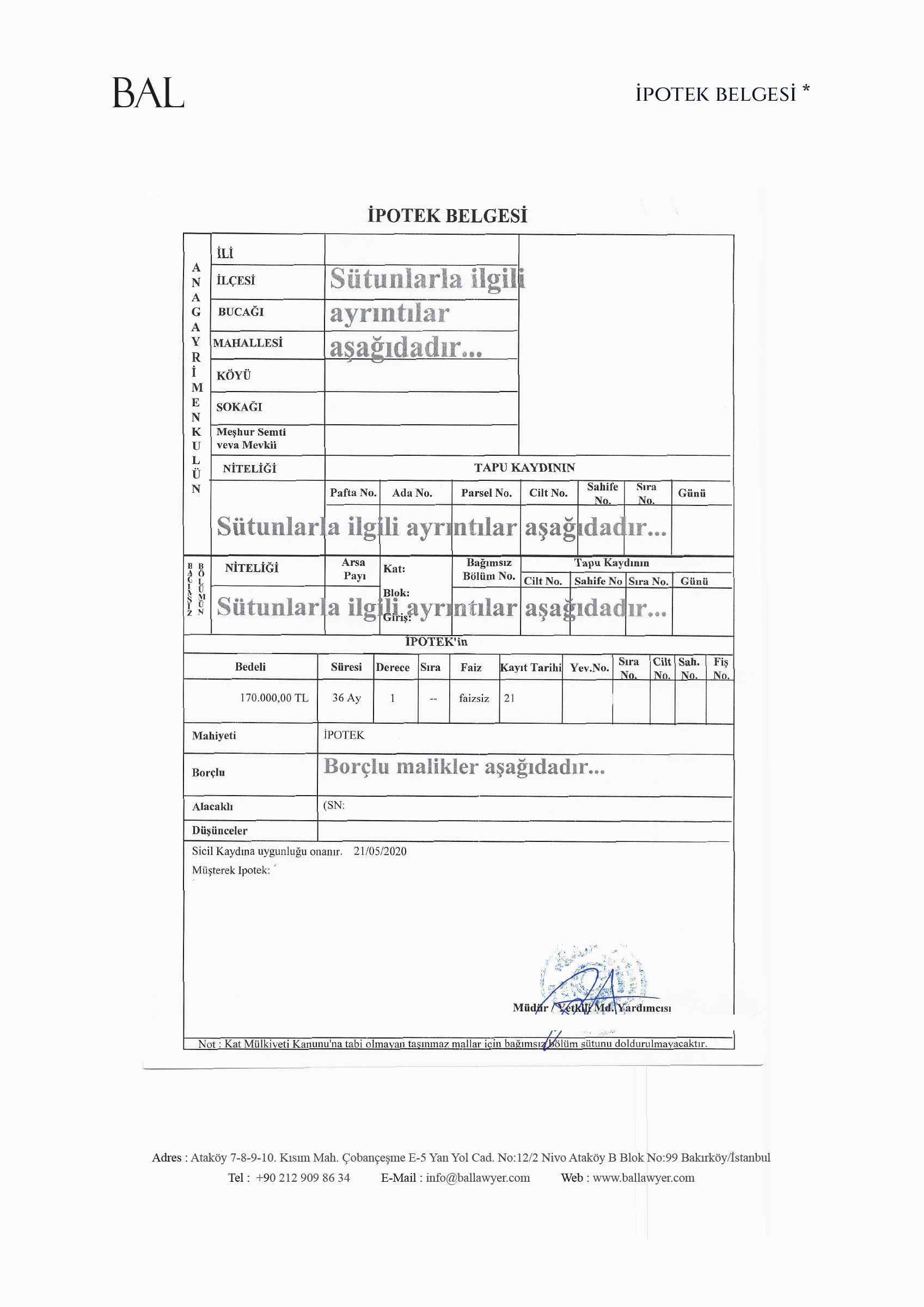

İpotek Belgesi

IV. İpotek Sözleşmesi

İpotek sözleşmesi, alacaklı ile tapuda kayıtlı taşınmaz maliki arasında akdedilen ve taşınmaz ile teminat altına alınacak, malike ya da üçüncü kişiye ait borcun, vadesinde ödenmemesi durumunda, alacaklıya taşınmazı paraya çevirme

yetkisi ve alacağını, satış bedelinden elde etme hakkı veren sözleşmedir.

İpotek sözleşmesi, ipoteğe konu tapuya kayıtlı taşınmazın maliki ile ipotek hakkını iktisap edecek olan alacaklı arasındaki iradi anlaşmayla kurulmaktadır. Bu sözleşme ile taşınmaz maliki, borcun zamanında ifa edilmemesi riskine karşı, taşınmazı üzerinde alacaklı lehine ipotek kurma borcu altına girmektedir.

İpotek sözleşmesi, kanundan doğan ipotekler haricinde ipoteğin kurulması için zorunlu bir unsurdur. Resmi şekilde yapılan bir sözleşmedir. Aksi halde geçerli değildir. İpotek sözleşmesinin tapu müdürlüğünde tapu memurları huzurunda yapılması gerekmektedir. İpotek sözleşmesi vekaleten yapılabilmektedir. Fakat vekaletnamede özel yetki bulunması gerekmektedir. Aile konutunda ipotek tesis edilmesi için malikin eşinin yazılı rızasının alınması zorunludur.

İpotek talebi, WEBTAPU üzerinden malik tarafından yapılabilmektedir. Tapu müdürlüğünden randevu aldıktan sonra taraflarca tapuda ipotek sözleşmesi yapılmakta ve tapuya tescil ettirilmektedir.

V. İpotekli Taşınmazın Devri

İpotekli taşınmaz devredilebilmekte ve satılabilmektedir. İpotekle birlikte taşınmaz devredilecektir. Fakat taşınmaz devredilse dahi taşınmazın satışıyla borcun tamamı tahsil edilemezse satışı yapan kişinin şahsi sorumluluğu devam edecektir. Fakat bunun şartları vardır.

Türk Medeni Kanunu’nun 888’inci maddesinde; “İpotekli taşınmazın devri, aksi kararlaştırılmış olmadıkça, borçlunun sorumluluğunda ve güvencede bir değişiklik meydana getirmez. Yeni malik borcu yüklendiği takdirde alacaklı, kendisine başvurma hakkını saklı tuttuğunu bir yıl içinde yazılı olarak önceki borçluya bildirmezse, borçlu borcundan kurtulur.” hükmüne yer verilmiştir.

İpotekli taşınmazın devredildiğine ilişkin tapu müdürlüğü tarafından ipotek alacaklısına tebligat yapılacaktır. İpotek alacaklısı 1 yıl içerisinde yazılı olarak kendisine başvurma hakkını saklı tuttuğunu önceki malike bildirmelidir. Bildirmediği takdirde önceki borçlu, sorumluluktan kurtulacaktır.

VI. İpotekte Derece Sistemi

Türk Medeni Kanunu’nun 870’inci maddesinde; “Rehnin sağladığı güvence, tescilde belirtilen rehin derecesi ile sınırlıdır. Taşınmaz rehni, sırada kendisinden önce gelecek olanın miktarının tescilde belirtilmesi kaydıyla ikinci veya daha sonraki derecede de kurulabilir.” hükmüne yer verilmiştir.

Hukukumuzda sabit dereceler sistemi bulunmaktadır. Dereceden kasıt, rehin sıralamasıdır. İpotek paraya çevrildikten sonra rehin sırasına göre bedeli dağıtılmaktadır. Derece, ipoteğin sırasını ve teminat altına aldığı miktarı belirlemektedir.

Türk Medeni Kanunu’nun 871’inci maddesinde; “Aynı taşınmaz üzerinde farklı sıralarda kurulmuş bulunan rehin haklarından birinin terkin edilmiş olması, sonraki sırada yer alan rehinli alacaklıya boşalan dereceye geçme hakkı

vermez. Terkin edilen rehin hakkı yerine yeni bir rehin hakkı kurulabilir. Sonraki sırada yer alan rehinli alacaklılara boşalan dereceye geçme hakkı veren sözleşmelerin geçerliliği, resmî şekilde yapılmalarına; aynî etki sağlamaları, tapu kütüğüne şerh verilmelerine bağlıdır.” hükmüne yer verilmiştir.

Kural olarak rehinler, kuruldukları derecede kalmaktadır. İstisnai hallerde ilerleme olabilmektedir. Dereceler, birbirinden bütünüyle bağımsızdır. Bir derece içinde meydana gelen gelişmeler ve değişimler diğer dereceleri etkilemez. Ayrıca bir kez oluşturulduktan ve miktarı belirlendikten sonra sonraki sırada yer alan derecelerde bulunan ipotekli alacaklılar aleyhine arttırılamamaktadır.

Bir derece boşaldığında arka sıradaki derecelerde bulunan ipotekler, onun yerine ilerleyememektedir. Terkin edilen ipotekten boşalan derecenin yeri ve miktarı, değişmeksizin sabit ve boş kalmaktadır. Boş dereceler üzerinde taşınmaz maliki, kural olarak, diğer alacaklılardan izin almadan serbestçe tasarrufta bulunabilmektedir.

Taşınmaz maliki, alt dereceler oluşturabilmektedir. Aynı derece içerisine birden fazla ipotek de kurabilmektedir. Derece belli bir alacaklıya tahsis edildikten sonra aynı derecede başka bir ipotek kurulması, bu ipotekli alacaklının iznine bağlıdır. Kurulabilecek birden çok ipotek bakımından sınır, ilgili derecenin teminat miktarıdır. Alt derecelerin toplamı, asıl derecenin teminat miktarını aşamamaktadır.

Aynı derece içerisinde yer alan her ipotek, o derece içinde aynı sırada kabul edilmektedir. Taşınmazın satış bedelinden rehinli alacaklıların alacakları tamamen karşılanmazsa rehinli alacaklılar, o dereceye düşen satış bedelinden alacakları oranında pay almaktadırlar.

VII. İpoteğin Paraya Çevrilmesi

İpotek hakkı, alacaklıya taşınmazı satarak alacağın tahsilini talep etme ve paraya çevirme yetkisi vermektedir. Fakat taşınmaz mülkiyetini direk olarak üzerine geçirme yetkisi vermemektedir.

İpoteğin para çevrilebilmesi için öncelikle ipotek borçlusunun borcunu ödememesi gerekmektedir. Alacağın hala var olması gerekmektedir. İpotek alacaklısı, ipoteğin paraya çevrilmesini icra dairesinden takip talebi ile talep etmektedir. Eğer ki ipotek, üst sınır ipoteğiyse ilamsız takip, anapara ipoteğiyse ilamlı takip ile ipoteği paraya çevirebilmektedir. Çünkü üst sınır ipoteğinde kesin bir borç ikrarı mevcut değildir.

Taşınmazın satılarak paraya çevrilmesi durumunda satış bedeli, ipotek bedelini aşarsa artan bedel, malike iade edilmektedir. Eğer ki satış bedeli, ipotek bedelinden az olursa alacaklıya rehin açığı belgesi verilmektedir. Bu belge ile ipotek alacaklısı, alacağını haciz yoluyla tahsil edebilecektir.

Gayrimenkul Hukuku Yayınlarımız

Bizi Arayın : +90 212 909 86 34

Mail Gönderin : info@ballawyer.com